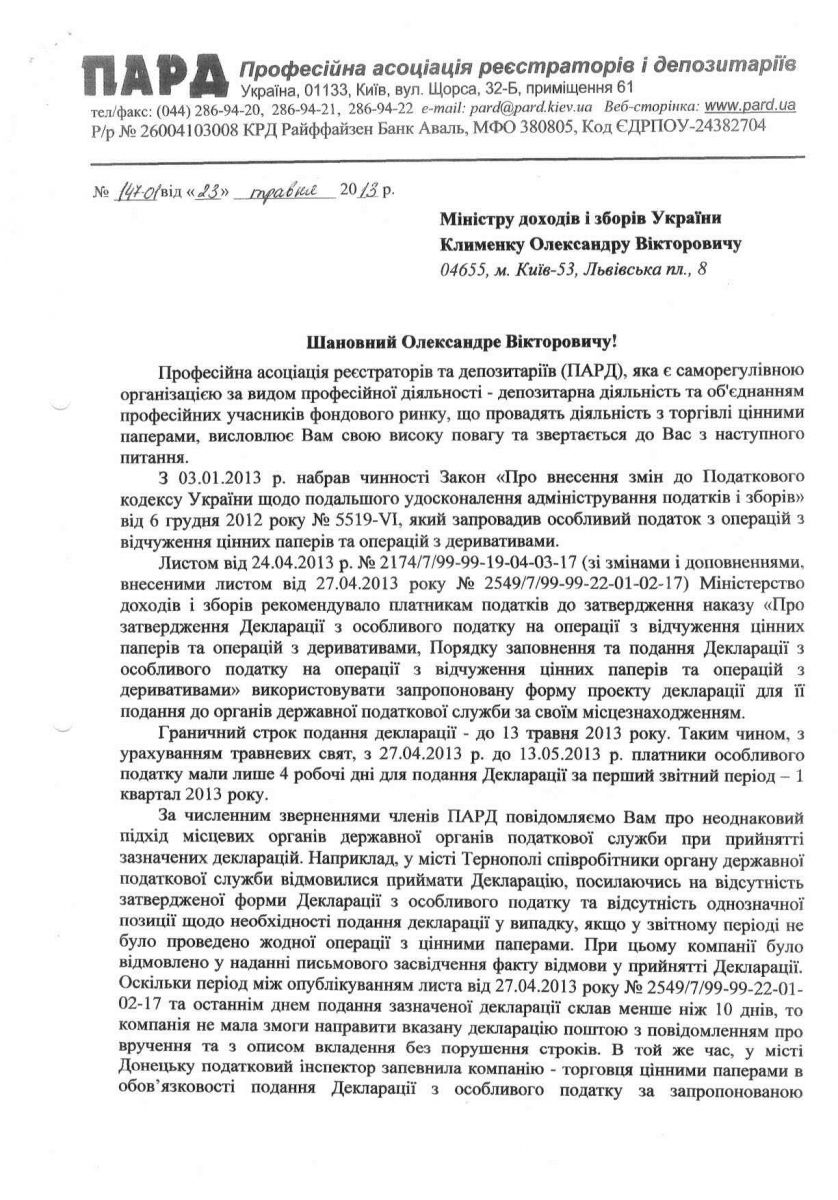

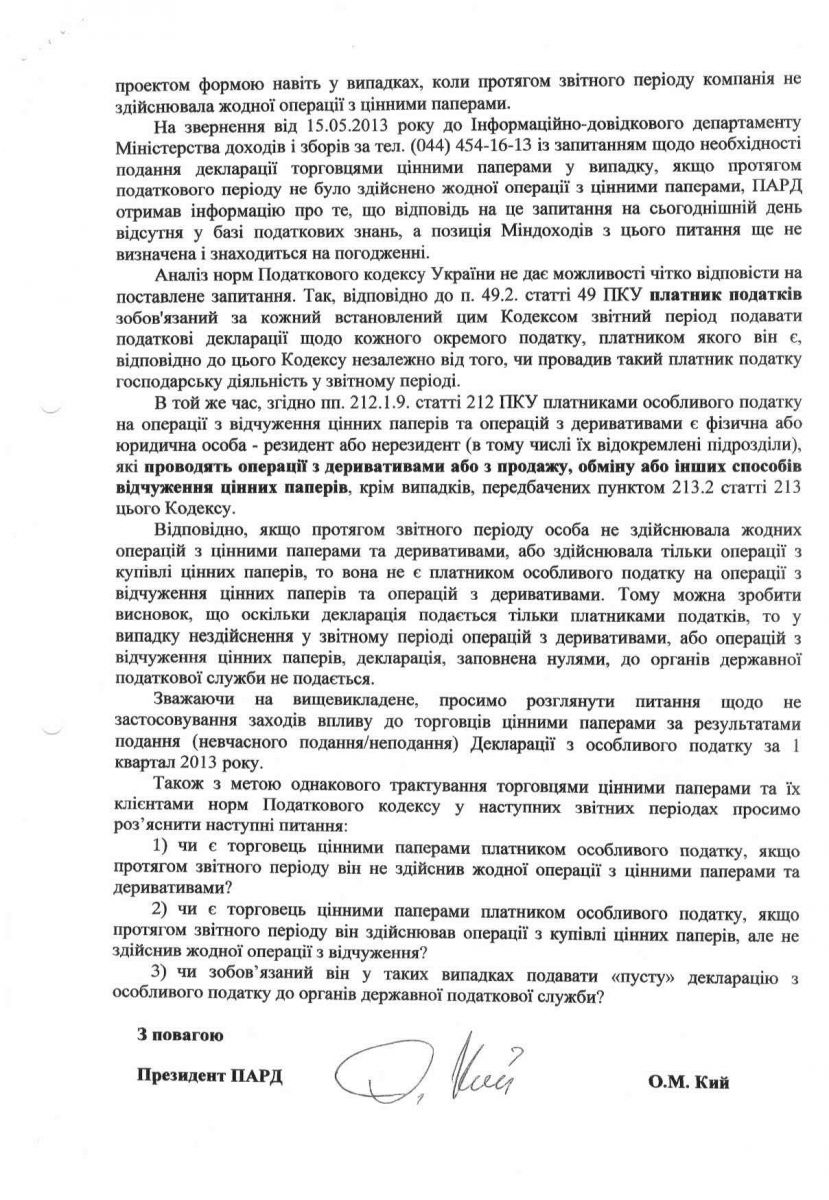

Проаналізувавши звернення членів ПАРД та виявивши проблематику першого подання до податкових органів декларації з особливого податку, ПАРД листом від 25.05.2013 року № 147-01 звернулася до Міністерства доходів і зборів з проханням роз’яснити порядок застосування норм Податкового кодексу України щодо подання декларації з особливого податку торговцем цінними паперами у випадку, якщо протягом звітного періоду, він не здійснював жодної операції з деривативами та операції з продажу, обміну або інших способів відчуження цінних паперів.

Одночасно ПАРД просила Міндоходів не застосовувати заходи впливу за результатами подання (невчасного подання/неподання) декларації з особливого податку за 1 квартал 2013 року.

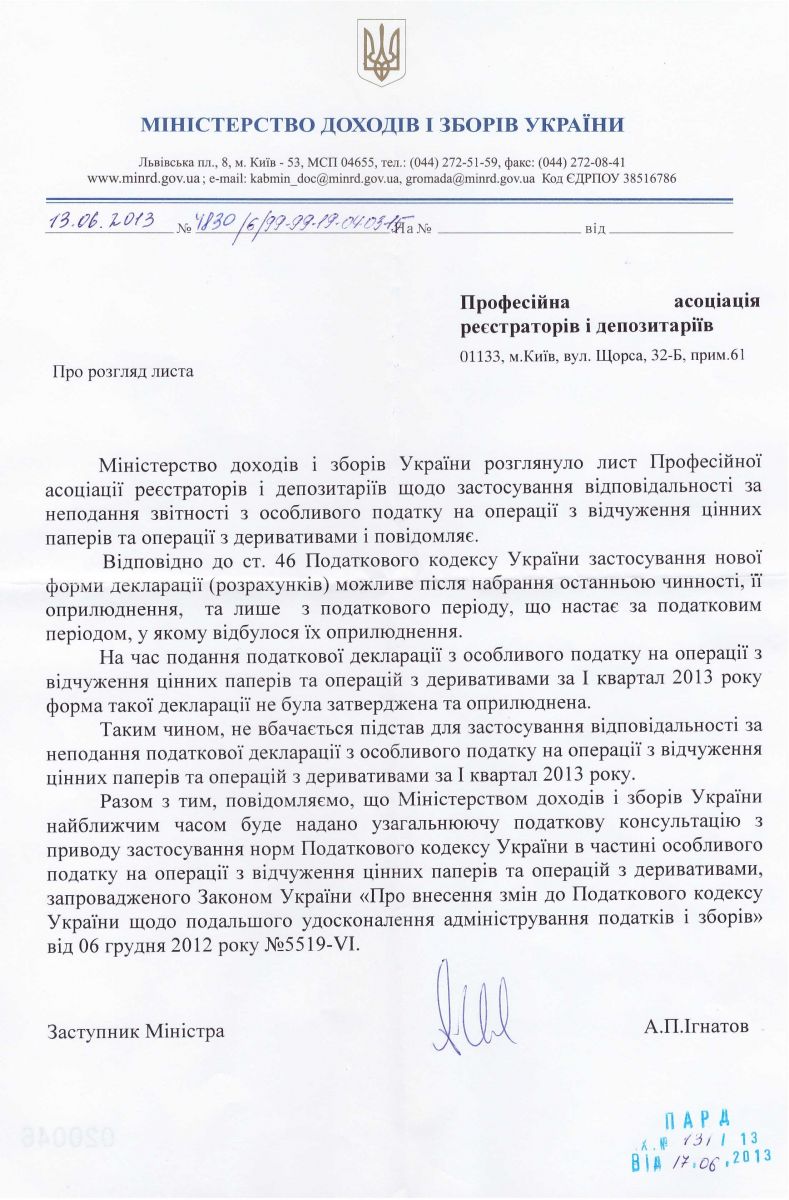

Міндоходів листом від 13.06.2013 року № 4830/6/99-99-19-04-03-15 повідомила ПАРД про наміри надати найближчим часом узагальнюючу податкову консультацію з приводу застосування норм Податкового кодексу України в частині особливого податку на операції з відчуження цінних паперів та операції з деривативами. Також Міндоходів повідомило, що не вбачає підстав для застосування відповідальності за неподання декларації з особливого податку за 1 квартал 2013 року, оскільки на час подання декларації її форма не була затверджена та оприлюднена.